Borçlu Olmanın Zihinsel Yansımaları ve Başa Çıkma Yöntemleri

Borçlu olmak, hem maddi hem de manevi olarak bireylerde önemli etkiler yaratır. Kişi, borçları sebebiyle ya sürekli bir kaygı hali içerisinde yaşar, ya da hayatını sürdürmek için çeşitli psikolojik mücadelelere girişir. Borçlanma durumu, bireyin psikolojik dengesini bozabilir, stres, kaygı ve geleceğe yönelik belirsizlik hissini artırır. Bu durum, zamanla zihinsel sağlığı etkileyebilir ve daha ciddi psikolojik sorunlara yol açabilir. Önemli olandan biri, bu tür bir duruma düşen bireylerin kendilerini nasıl etkili bir şekilde toparlayabileceğini öğrenmeleridir. İyi bir finansal yönetim stratejisi, borç yükünü hafifletirken zihinsel sağlığı da destekler. Dolayısıyla, toplanacak bilgiler, bireylerin borç yüküyle başa çıkmasına yardımcı olur ve ruhsal tedavisine katkı sağlar.

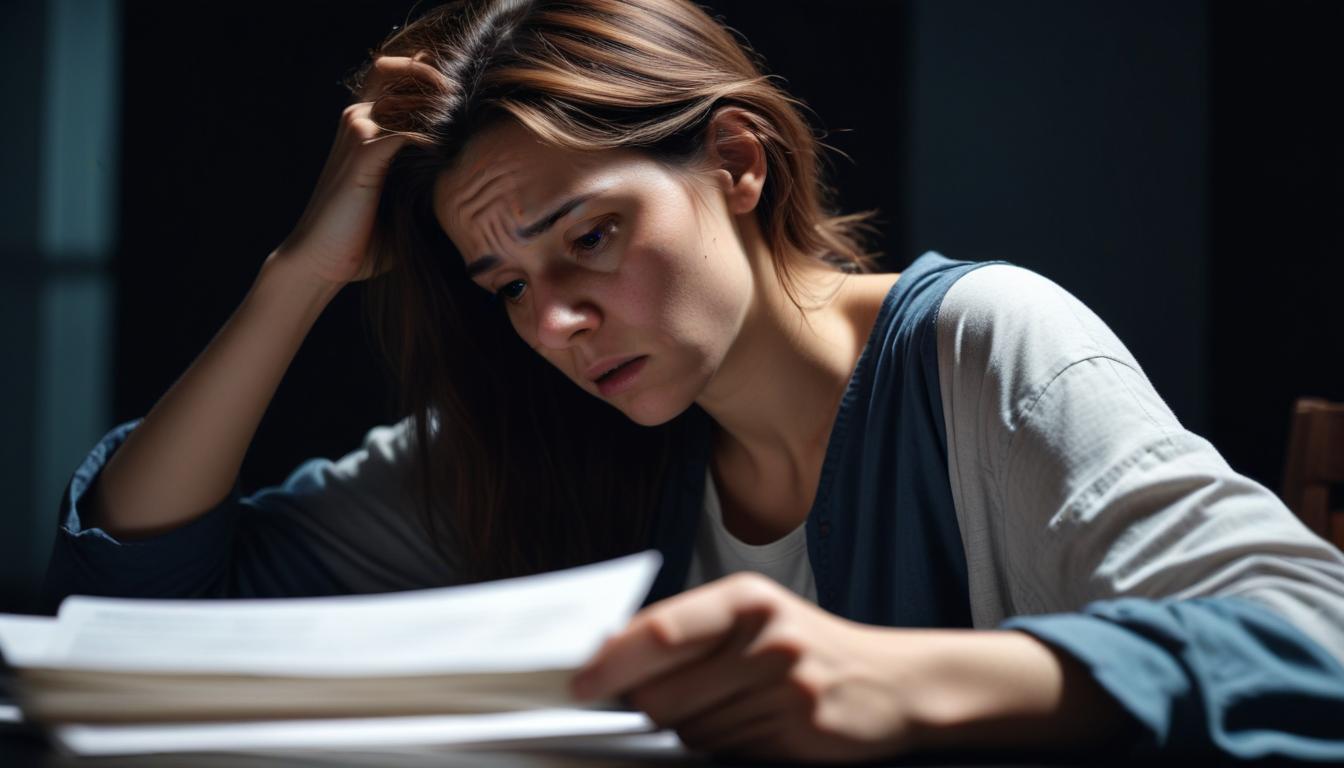

Borç ve Zihinsel Sağlık

Finansal yüklerin, bireylerin düşünce yapısını etkileyen çeşitli sonuçları vardır. Borçlu olan bireylerin hissettiği kaygı, genellikle işlevselliği etkiler. Yüksek stres seviyeleri, depresyon belirtilerini artırabilir. Ayrıca, böyle durumlar sosyalleşmeyi, günlük aktiviteleri ve genel yaşam kalitesini olumsuz etkileyebilir. Bu, yalnızca bireyin ruhsal sağlığını değil, aynı zamanda sosyal ilişkilerini de etkiler. İşten alım sürecinde bile, psikolojik olarak etkili bir performans sergileyemeyen bireyler iş bulmakta güçlük çekebilirler.

Hedeflerini gerçekleştiremeyen bireyler, hayal kırıklığı ve yetersizlik hissi yaşayabilir. Bunun etkisi, zamanla bireyin kendisine olan güvenini sarsar. Güvensizlik, gelecek kaygısını artırır ve durum bir kısır döngüye dönüşebilir. Her geçen gün artan borçlar karşısında kaygı, bireylerin psikolojik destek almaktan çekinmesine neden olabilir. Bireylerin, yaşadıkları zorlukları kabullenmeleri ise gereklidir. Kendilerini ifade edebilme ve destek alma fırsatına sahip olmak, zihin sağlığını iyileştirebilir.

Borç Stresi ile Mücadele

Borç stresi ile başa çıkmanın ilk adımı, durumun farkında olmaktır. Kişinin, borçlarını yönetme ve ödemeye yönelik bir plan geliştirmesi önemlidir. Plan, kişisel durumlara göre şekillendirilmelidir. Borca neden olan etkenler belirlenmeli ve bunlarla yüzleşilmelidir. Bir birey, harcamalarını gözden geçirerek, hangi alanlarda kısıntıya gidebileceğini anlayabilir. Aylık gelir ve giderlerin dikkatlice takip edilmesi, kişinin mali durumunu daha iyi görmesini sağlar.

Stresle başa çıkmak için başka bir yol da sosyal destek almaktır. Destek grupları ya da danışmanlık hizmetleri, borçlu bireyler için faydalı olabilir. Ortak sorunları paylaşmak, sosyal bir bağ hissi oluşturur. Ayrıca, bu tür ortamlarda bilgi alışverişi yapmak, farklı bakış açıları kazanmanıza yardımcı olabilir. Kendine bir destek sistemi oluşturmak, psikolojik olarak daha insanlar arası ilişkiler kurmayı sağlar ve bireyin kendisini daha yalnız hissetmesini engeller.

Duygusal Yükü Hafifletme Yolları

Borç yükü, sadece finansal açıdan değil, duygusal olarak da bireyleri etkiler. Bu duygusal yük, kaygı, stres ve depresyon hali olarak dışa vurur. Kendini kötü hissetmek, bireyin genel yaşam kalitesini etkiler. Bu durumu aşmanın yollarından biri, sağlıklı yaşam alışkanlıklarını benimsemektir. Egzersiz yapmak, meditasyon ve bilinçli nefes alma teknikleri, zihinsel sağlığı destekler.

Duygusal yükü hafifletmenin bir diğer yolu, hobiler edinmektir. Zihni başka alanlara yönlendirmek, stresi azaltmada etkilidir. Yazı yazmak, resim yapmak ya da doğada zaman geçirmek gibi aktivitelere yönelmek, bireyin ruh halini iyileştirir. Zihinsel sağlığı desteklemek için kaliteli uyku ve sağlıklı beslenme önem arz eder. Bu galeride, sağlıklı alışkanlıkları kazanmaya yönelmek, stresi önemli ölçüde azaltır.

Bilinçli Harcama Alışkanlıkları

Bilinçli harcama alışkanlıkları geliştirmek, borçla başa çıkmanın en etkili yollarından biridir. Kişi, finansal hedeflerini belirlerken, ihtiyaç ve istekleri ayırt etmelidir. Bu ayrım, gereksiz harcamalardan kaçınmayı sağlar. Harcamaların her biri dikkatlice değerlendirildiğinde, bütçe dengesini sağlamak mümkündür. Bireyler, mali durumlarını iyileştirmek için harcama listeleri oluşturabilir.

- Harcama öncesi liste hazırlamak.

- İhtiyaç ve istekleri ayırmak.

- Bütçe dengesini sağlamak için günlük harcamaları takip etmek.

- İhtiyaç duyulmayan ürünlerden kaçınmak.

Bilinçli harcama alışkanlığı, zamanla bir yaşam biçimi haline gelir. Kendi finansal durumunu yöneten bireyler, borçlarını daha hızlı kapatmak ve stressiz bir yaşam sürmek için gerekli adımları atar. Ayrıca, bu alışkanlıklar, bireyin gelecekteki mali kararları üzerinde de olumlu bir etki yaratır. Zamanla sağlanan kazanımlar, bireyin huzurunu artırır ve net bir hedefle ilerlemesine yardımcı olur.